実は老後に年金だけで不足するのは2000万円だけではありませんでした。詳細は以下から。

◆「老後2000万円不足」の不正確が与えた誤解とは何か?

安倍首相が6月10日の参院決算委員会で、95歳まで生きるには夫婦で2000万円の蓄えが必要とする金融庁金融審議会の試算について「不正確であり、誤解を与えるものだった」と述べました。

これは立憲民主党の蓮舫副代表との質疑でのやり取りの中での一幕ですが、いったいどのように不正確でどんな誤解を与えたのでしょうか。

蓮舫副代表は質疑の中で年金だけでは老後に不足とされる2000万円について以下のように追求。

2000万円足りないという記述の後に「ここには例えば老人ホームなどの介護費用、住宅リフォーム費用などを含んでいないことに留意が必要である」。

そしてわざわざライフステージごとに発生する費用等の例ととして、介護が必要だと1000万円最大で掛かる、リフォームが必要だと465万円掛かるって明確に書いてある。3000万、4000万円どんどん膨らんでいく。そんな話をされているんですよ。

これには金融庁側も「説明が稚拙でもうしわけございません」と答えるしかありませんでした。

本当であれば、私たちが用意するべき資産はさらに手の届かない額になってしまいます。いったい蓮舫副代表の出してきた数字にはどのような根拠があるのでしょうか?

◆蓮舫副代表の出してきた数字の正確性は?

蓮舫副代表が指摘しているのは5月22日の金融審議会で配布された資料「事務局説明資料(「高齢社会における資産形成・管理」報告書(案))」と「参考資料」での記述です。

事務局説明資料の17ページには以下のように記述されています。

収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1300万円、30年で約2000万円の取崩しが必要になる。支出については、特別な支出(例えば老人ホームなどの介護費用や住宅リフォーム費用など)を含んでいないことに留意が必要である。

「事務局説明資料(「高齢社会における資産形成・管理」報告書(案))」より引用

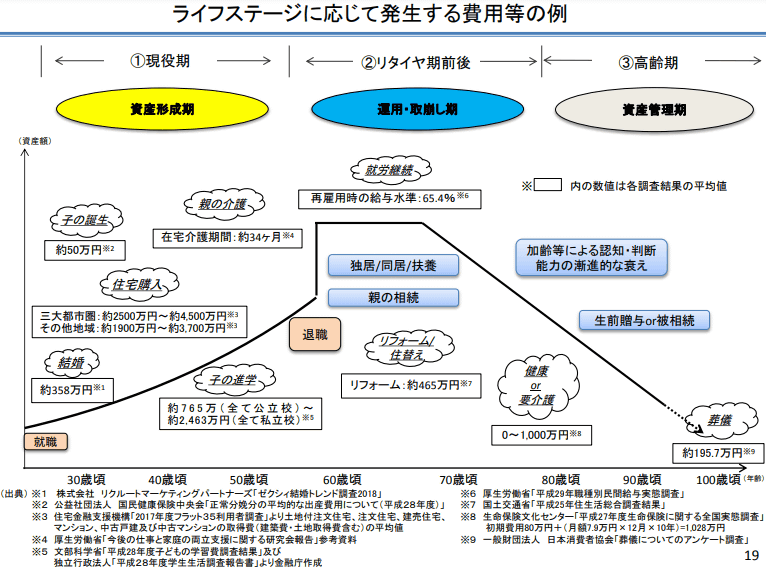

そして「特別な支出」とされた「老人ホームなどの介護費用」や「住宅リフォーム費用」については参考資料の19ページに記述があります。

「参考資料」より引用(クリックして拡大)

ここでは介護費用は0~1000万円となっており、最大の1000万円となる場合の根拠は生命保険文化センターの「平成27年度生命保険に関する全国実態調査」からで、以下のような内訳となっています。

初期費用80万円+(月額7.9万円×12月×10年)=1028万円

また、リフォーム費用は国土交通省「平成25年住生活総合調査結果」から撮られた平均値が465万円という値です。

ということで、蓮舫議員の述べた数字はいずれも金融庁の提出した資料に寄るものであることが確認できます。

高齢化社会の日本において、介護がどれほど大きな問題になっているかは改めて指摘するまでもありませんし、家屋の老朽化や病気・老衰・介護といった理由でリフォームせざるを得ないケースもいくらでもあります。

つまり、2000万円という金額はこれらの発生する蓋然性の高い支出を敢えて外した数字だったという事になり、金融庁の説明は稚拙である以上に不誠実だと言われても致し方ありません。

◆若い世代にはもっと厳しい現実が

しかもこれはあくまで現在の高齢者の年金受給額や預貯金、金融資産の平均から算出したもの。「事務局説明資料(「高齢社会における資産形成・管理」報告書(案))」の10ページにある表を見てみましょう。これによると、社会保険給付が夫婦併せて19万1880円となっています。

(クリックして拡大)

また、高齢夫婦無職世帯の平均純貯蓄額は2484万円となっており、65歳時点における金融資産の平均保有状況については16ページで「夫婦世帯、単身男性、単身女性のそれぞれで、2252万円、1552万円、1506万円」とされています。

まず終身雇用制度が既に崩壊しており、低賃金・低待遇な非正規雇用が蔓延する現代において、月に20万円近い年金を受取れるような収入を得ている現役世代は少なくなっています。

バブル崩壊後の1995年に世帯収入の中央値はピークの550万円を記録していましたが、その後22年間で122万円減少。これは22%超の減少ということで、およそ3/4になったということになります。

またSMBCコンシューマーファイナンスが3月6日に発表した30~40代の金銭感覚に関する調査結果によると「現在の貯蓄額がゼロ」と答えた人が前年比6ポイント増の23.1%になり、平均貯蓄額も同52万円減の195万円に低下しています。

その中でも、貯蓄額の平均は30代が前年比4万円減の194万円なのに対し、40代は同120万円減の196万円と著しい落ち込みを見せています。

つまり、今現在の高齢者にとっても人生100年を生き抜くのは非常に大変ですが、それ以上により若い世代が迎える老後は一層厳しいものになることが予想されます。2000万円の資産形成で済む話ではありません。

翔泳社

売り上げランキング: 4,468

KADOKAWA (2018-05-31)

売り上げランキング: 88,624

・関連記事

「人生100年時代の蓄え、年金だけじゃ2000万円不足するから『自助』して」金融庁がブン投げ | Your News Online

「老後資金2000万円不足」の衝撃の中、日本年金機構が「わたしと年金」のエッセイを募集してしまう | Your News Online

「70歳まで働け」政府が人手不足と年金問題を解決する一石二鳥の方針を発表 | Your News Online

経営者や勝ち組からの「はたらく言葉たち」を満載した「ハタコトレイン」を阪急が運行、「月50万」などの時代錯誤感に批判相次ぐ | Your News Online