いいとこどりのつまみ食いと言われても致し方のない非常に恣意的な試算となっており、ネット上ではすでに批判や指摘の声が上がっています。詳細は以下から。

◆野村証券が「10万円給付で消費したのは1万円」と分析

問題となっているのは、NHKの「10万円の給付 実際に使ったのは1万円? 証券会社が試算 新型コロナ 経済影響」とする記事。

今年の春から夏にかけて行われた1人あたり現金10万円の一律給付について、野村証券が独自手法で行った試算を扱ったものです。

野村証券は、総務省の公表する「家計調査」などをもとに、給付された10万円のうちどの程度が消費に使われたのかを試算しましたが、それは「6月と7月の2人以上の世帯の消費支出と預貯金の額を分析した」というもの。

野村証券は消費に使われた金額を「およそ2万9000円」と分析、「1世帯あたりの平均の人数が3人程度ということを考慮すると、実際に使われた給付金は1人あたり1万円程度にとどまる」としています。

そして「今後感染が収まれば消費にまわる金額が増える可能性があるものの、今のところは大部分が預金や貯金に回ったと見込まれる」としており、10万円の給付が消費を喚起し、経済を回すための役には立っていないと結論付けています。

これは麻生財務相の給付に関する「(個人の)現金がなくなって大変だということで実施した。当然、貯金は減ると思ったらとんでもない。その分だけ貯金は増えた」「お金に困っている方の数は少ない。ゼロではないですよ。困っておられる方もいらっしゃる。だが、現実問題として、預金、貯金は増えた」として大炎上した10月の問題発言を裏から支えるような内容となっています。

さて、どこが的外れなのか見ていきましょう。

◆対象も時期も、あまりにも恣意的な独自試算

野村証券の分析の詳細を確認できないため報道内容から確認してみますが、まず「6月と7月の2人以上の世帯の消費支出と預貯金の額を分析した」という分析自体が非常に偏っています。

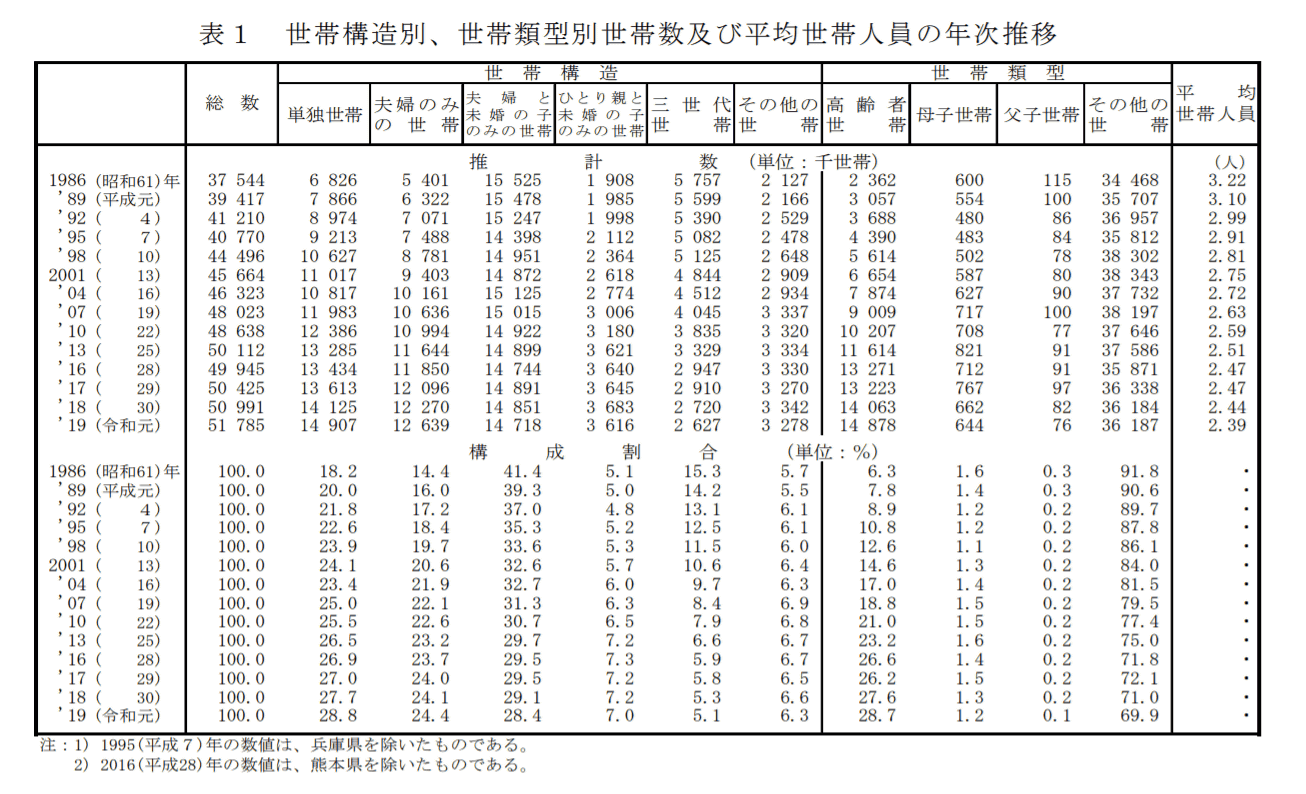

第一に、総務省は2019年6月時点で、全国の世帯総数5178万5000世帯のうち単独世帯が1490万7000世帯で全世帯の28.8%と最も多いことを公表しています。

つまり、野村証券は日本で最も割合の多い単独世帯を丸ごと無視していることになります。また上記図表では平均世帯人数は2.39人となっており、野村證券の「1世帯あたりの平均の人数が3人程度」という分析は「2人以上の世帯」の平均でしかないことが分かります。

なおこの世帯人数の減少は長期的な傾向で、単独世帯は増加の一途をたどっており、決して無視できるものではありません。

加えて単独世帯はひとり暮らしの若者だけでなく、65歳以上の高齢者でも増加して28.8%にまで達しています。若者や高齢者の貧困が大きく取りあげられる中、単独世帯を外した試算は現在の現代日本の大きな問題から目を逸らすものでしかないことは明白です。

第二の問題は、分析したのが6月と7月の2ヶ月限定だったということ。これは給付が終わっていない自治体が少なからず存在したタイミングで、大都市圏を中心にまだもらえていない人が2割から3割存在していたことになります。

千葉市は2020年7月16日時点での給付率が69%、大阪市は7月21日に予定する振込分を含めた給付率が75%、川崎市は7月20日の給付率が66%だ。給付率は順調に上がっているものの、給付が遅れた大都市では、6月返送の申請書でも給付が8月上旬になるケースも生じる見通しだ。

(10万円給付金は8月ずれ込みも、想定外だけじゃない人海戦術頼みの理由 _ 日経クロステックより引用)

またすでに10万円をもらっていたとしても、当然その場で全額使い切るわけがありません。当時は一度は落ち着いた新規感染者が7月頭からじわじわと増え始めていく時期で、7月30日には第2波のピークとなる1762人を数えます。

こうした先の見えない状況下で、失職した人や減収となった人が大喜びで給付の10万円をバンバン消費に回して使い切るというのはどう考えてもありそうな話ではありませんし、当然求められる話でも責められる話でもありません。

加えてこの時期には自動車税や住民税、固定資産税などの支払いなどもあるため、もらっていても納税で消えたという意見も。これは明確に「非消費支出」に分類されてしまいます。

結局のところこの独自試算はその恣意性から、「10万円給付の消費への利用は1万円だけ」とすることで「消費に回らないなら給付する意味がない、よって2回目の給付は妥当ではない」と結論付けたいがためのものではないかとの疑わざるを得ないものとなっています。

◆ニッセイ基礎研究所はまったく別の結論

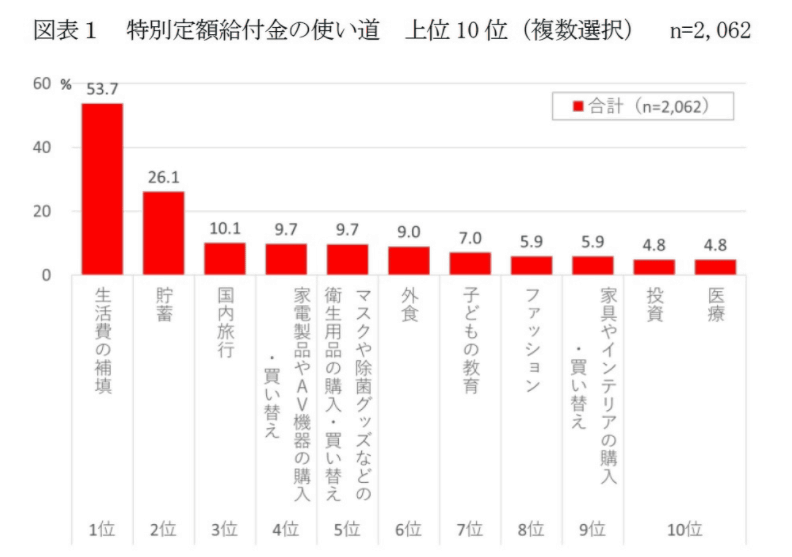

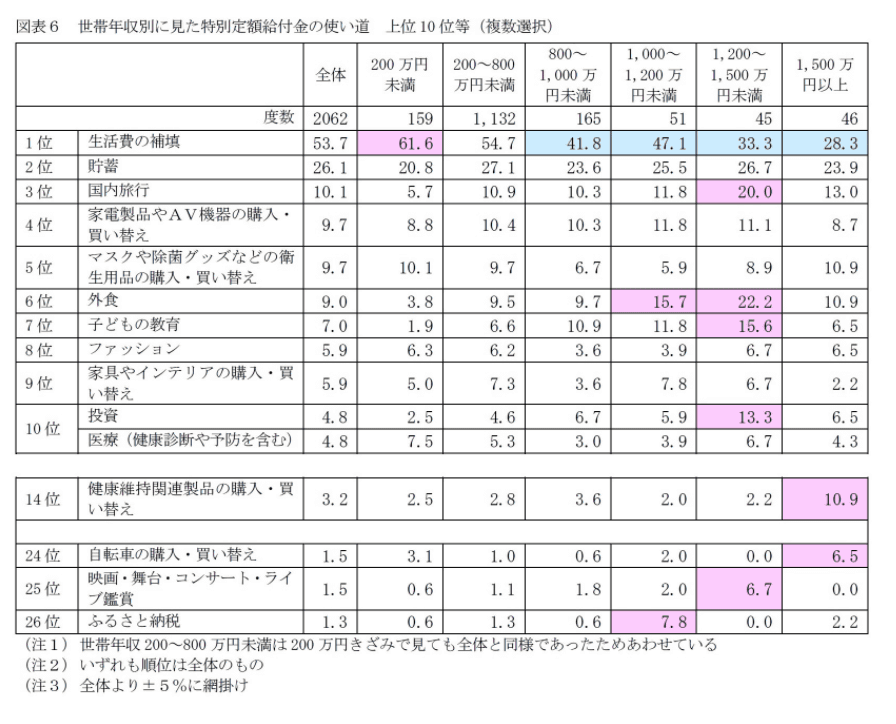

さて、10万円給付の使い道についてはシンクタンクのニッセイ基礎研究所がまったく別の報告を公表しています。7月9日の「特別定額給付金10万円の使い道」とする記事では、「圧倒的に『生活費の補填』(53.7%)が多く、次いで、『貯蓄』(26.1%)、『国内旅行』(10.1%)」と続いたことが明らかにされています。

記事の中では「生活費の補填」がほぼすべてのライフステージや年齢層、性別の違いを超えて過半数を超えるほど圧倒的なものであることが示されています。

また世帯年収別で見た場合も、使い道の首位はいずれでも首位は「生活費の補填」で、2位は「貯蓄」ですが、年収200万円未満の世帯では「生活費の補填」の割合が際立って高く、「貯蓄」の割合が低くなっています。

つまり、もともと貧困であったり新型コロナの影響で困窮した世帯ほど日々の「生活費の補填」のために10万円給付を使っており、命と生活を守るための極めて重要なセーフティネットとなっていたことが分かります。

また同研究所は11月17日に「特別定額給付金の使い道(2)-貯蓄する理由は経済不安か、外出自粛で使い道がないためか」とする記事を公開。そこでは

給付金の使い道で貯蓄選択者は、全体と比べて収入減少や雇用の不安定化、日本経済や勤務先の環境悪化への不安が強く、コロナ禍における経済不安が強いために意識的に貯蓄にとどめている。また、貯蓄選択者は今後、教育費のかかる子どものいる世帯や、小売業など在宅勤務が難しく感染により仕事に直接的な影響が及ぶ就業者で多い。

(上記記事より引用)

としており、「給付金を貯蓄している消費者は、コロナ禍における現在の経済不安だけでなく、今後の経済不安も強いために、貯蓄にとどめている」と、貯蓄が先が見えない状況への対応であることを指摘しています。

加えて記事では「『貯蓄が増えているために、お金に困っている人は少ない』との見方もあるようだが、少なくとも給付金が貯蓄にとどまる理由は主に経済不安の強さによるものである」と、麻生財務相の発言の間違いも指摘しています。

NHKは「12兆円を超す予算」がこの10万円給付に使われたことを強調して有用性に疑問を投げかけていますが、困窮している人ほど給付金の恩恵を強く受けており、出し渋ればそうした弱い立場の人々が致命的な影響を受けることは間違いありません。

・関連記事

【コラム】「一律給付の10万円」を誰も辞退すべきではないシンプルな理由 | Your News Online

新型コロナで困窮し『10万円、20万円もらったところで何になるんだ』と訴える学生を「問答無用で殴っていい」と断じる人は老害かもしれません | Your News Online

【追記あり】広島県知事、県職員に給付される10万円を「接収」へ→大炎上の末撤回 | Your News Online

「お肉券(仮)」に続き「お魚券(仮)」登場へ、自民党の新型コロナ対策が商品券でグダグダに | Your News Online